La Cina non ha semplicemente costruito un’industria degli smartphone, una delle batterie o dei veicoli elettrici: ha messo in piedi un’intera macchina industriale interconnessa, dove ogni settore rafforza l’altro in un ciclo vizioso che lascia poco spazio ai concorrenti globali. La sua strategia non è solo quella di dominare un singolo settore, ma di costruire un sistema industriale che si auto-alimenta, creando barriere all’ingresso insormontabili per i rivali occidentali, impantanati nella loro frammentazione e dipendenza dalle supply chain internazionali.

Un ecosistema di fabbriche-matrioska

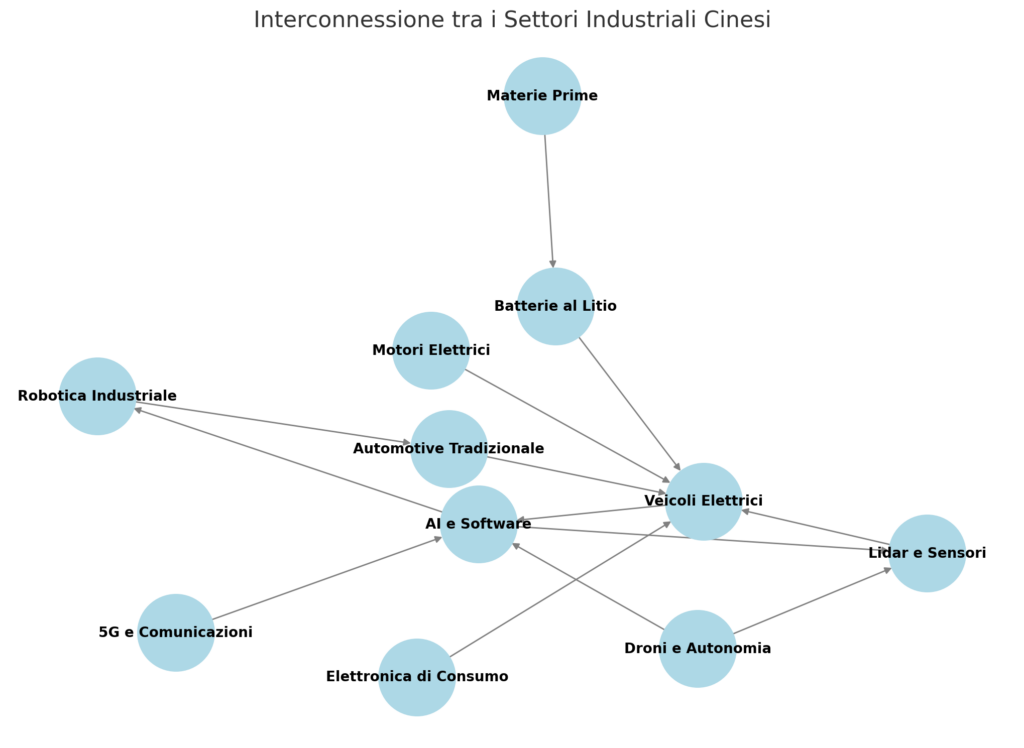

Per comprendere il modello cinese, immaginiamo un puzzle industriale: più pezzi un Paese ha già in casa, più facile è completare l’immagine senza dover importare pezzi critici dall’estero. La Cina ha costruito un sistema in cui ogni settore industriale alimenta il successivo, con un effetto di spillover che rafforza l’intero apparato produttivo. Quando il Dragone investe in un settore, non lo fa mai in modo isolato. Ogni yuan iniettato nell’industria delle batterie, ad esempio, finisce per potenziare quella degli smartphone, dell’auto elettrica, delle reti 5G e dell’intelligenza artificiale.

Meccanismi chiave di questa convergenza:

- Fornitura: avere fornitori nazionali nei settori upstream rende più semplice l’accesso alle materie prime e la modifica delle specifiche in base alle necessità interne;

- Domanda: con un mercato domestico protetto da dazi e requisiti di contenuto locale, i produttori cinesi possono crescere senza competere ad armi pari con i giganti stranieri;

- Tecnologia: la conoscenza accumulata in un settore viene riutilizzata in altri. La produzione di polisilicio, ad esempio, serve sia per i pannelli solari che per i semiconduttori;

- Economia di scala: un componente prodotto per più settori riduce drasticamente i costi unitari, aumentando la competitività globale.

Il caso del Settore EV: un treno inarrestabile

La Cina non è diventata il colosso mondiale dei veicoli elettrici per caso. Il successo dell’industria EV è stato costruito sfruttando competenze ed economie di scala sviluppate in una miriade di altri settori:

- Batterie al litio: l’esperienza accumulata con batterie per laptop e smartphone ha dato ai produttori come CATL e BYD un vantaggio insormontabile sugli altri attori del mercato;

- Elettronica di consumo: display touchscreen, sistemi di controllo elettronico, software di gestione: tutto ciò che serve per un EV era già stato sperimentato nel settore smartphone e consumer electronics;

- Industria automobilistica tradizionale: la Cina ha il più grande comparto produttivo di auto convenzionali, con un ecosistema di fornitori già pronto per servire i nuovi produttori di EV;

- Materie prime: essere il maggiore produttore mondiale di acciaio, alluminio e prodotti petrolchimici consente alla Cina di controllare intere filiere produttive, evitando strozzature imposte dall’esterno;

- Motori elettrici e robotica: le competenze sviluppate nei motori a corrente alternata e nei sistemi di automazione industriale hanno ridotto drasticamente il time-to-market dei veicoli elettrici;

- Lidar e sensori: aziende come Hesai e Robosense forniscono tecnologia critica per i sistemi di guida assistita, eliminando la dipendenza da fornitori stranieri.

Coevoluzione Industriale: il ricatto della fornitura

Ciò che sta accadendo nel settore EV non è un caso isolato, ma parte di un fenomeno più ampio: la coevoluzione industriale. Settori complementari si sviluppano insieme, rinforzandosi a vicenda in un circolo vizioso. Le batterie supportano le auto elettriche, che a loro volta spingono avanti lo sviluppo dei sensori Lidar, che poi favoriscono i droni e i veicoli autonomi, e così via. Quando una parte dell’ecosistema si rafforza, tutto il sistema ne beneficia.

Il governo cinese non si limita a osservare: interviene attivamente per colmare eventuali gap strategici. Se un settore critico è indietro rispetto agli altri, vengono erogati sussidi, imposti obblighi di acquisto di prodotti domestici e, se necessario, vengono create aziende di Stato per prendere il controllo del mercato. Questo sta accadendo ora con i semiconduttori per il settore automotive, dove la Cina vuole eliminare la dipendenza da fornitori stranieri come Qualcomm e Nvidia.

Convergenza tecnologica: il polpo industriale cinese

Un altro fattore chiave è la convergenza tra industrie che un tempo erano separate. Hardware e software si fondono in un unico ecosistema, trasformando smartphone, EV, AI, droni e robotica in un’unica macro-industria. Il risultato? Aziende cinesi sempre più simili a coltelli svizzeri tecnologici, capaci di operare in più settori senza soluzione di continuità:

- Xiaomi passa dagli smartphone agli EV;

- DJI dai droni ai sensori Lidar;

- BYD dalle auto ai semiconduttori;

- Baidu dai motori di ricerca ai veicoli autonomi.

E poi c’è Huawei, l’azienda che incarna più di tutte l’ambizione cinese di dominare il futuro tecnologico globale. Deepseek non è un caso.

Newsletter – Non perderti le ultime novità sul mondo dell’Intelligenza Artificiale: iscriviti alla nostra newsletter gratuita e accedi ai contenuti esclusivi di Rivista.AI direttamente nella tua casella di posta!