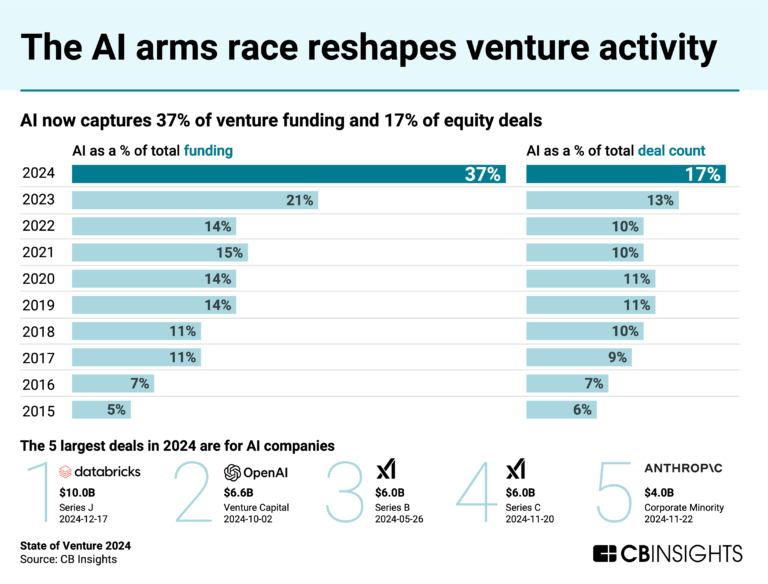

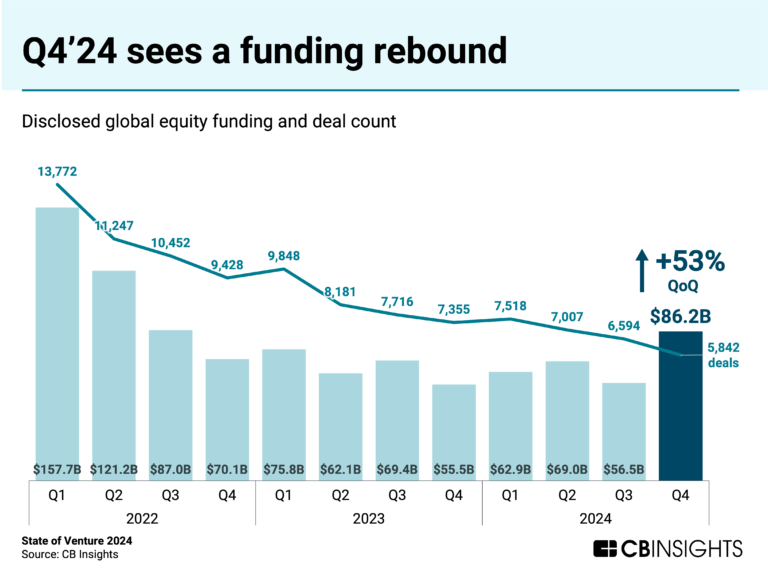

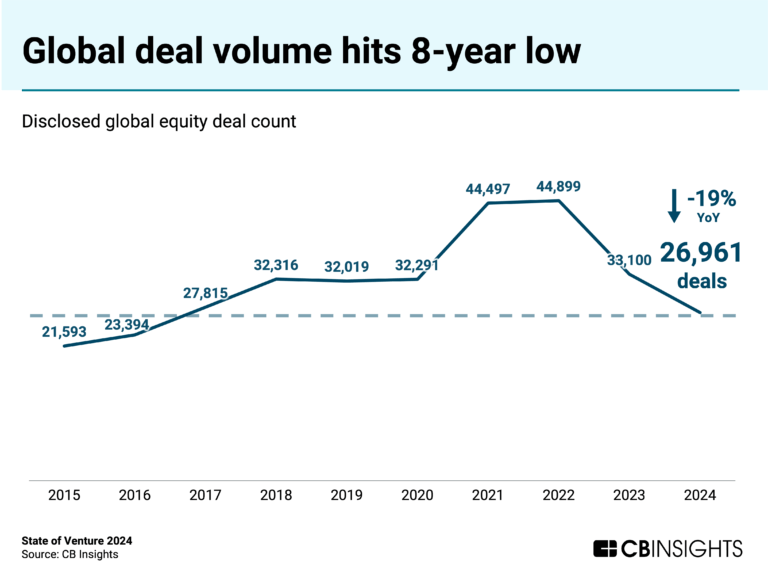

Nel 2024, l’intelligenza artificiale ha ridefinito le dinamiche del venture capital, conquistando una quota record del 37% dei finanziamenti totali e il 17% degli accordi. Questa crescita impressionante è stata guidata dai principali operatori dell’infrastruttura IA, che hanno chiuso cinque tra i più grandi round di finanziamento dell’anno, quattro dei quali nel quarto trimestre. Tuttavia, al di là della spinta dell’IA, il numero globale di accordi è sceso del 19% su base annua, segnando il livello più basso dal 2016. Questo scenario presenta sia sfide che opportunità per gli investitori e i leader aziendali.

CBINSIGHT ha rilasciato il suo Ultimo report: State of Venture 2024. L’ecosistema dell’IA non mostra segni di rallentamento. Con il 74% degli accordi in fase iniziale, gli investitori stanno puntando sulle startup IA per capitalizzare il loro potenziale rivoluzionario. Il settore ha visto non solo un aumento dei finanziamenti, ma anche un boom nelle acquisizioni, con 384 operazioni di M&A nel 2024, quasi eguagliando il record del 2023.

{kind=link}

Il rallentamento globale e il paradosso delle opportunità

Al contrario, il panorama globale degli investimenti in venture capital mostra segni di stagnazione. Il numero di accordi è crollato a 27.000, con cali significativi in mercati chiave come Cina (-33%), Canada (-27%) e Germania (-23%). Tuttavia, paesi asiatici come Giappone, India e Corea del Sud hanno registrato una leggera crescita, mostrando una resilienza che suggerisce condizioni di investimento favorevoli in queste aree.

Le sfide macroeconomiche e le tensioni geopolitiche stanno spingendo molti investitori verso approcci più selettivi e prudenti. Questo ha portato a un calo generalizzato delle valutazioni, in particolare nelle fasi intermedie e avanzate, anche se i valori del 2024 mostrano una ripresa rispetto al 2023.

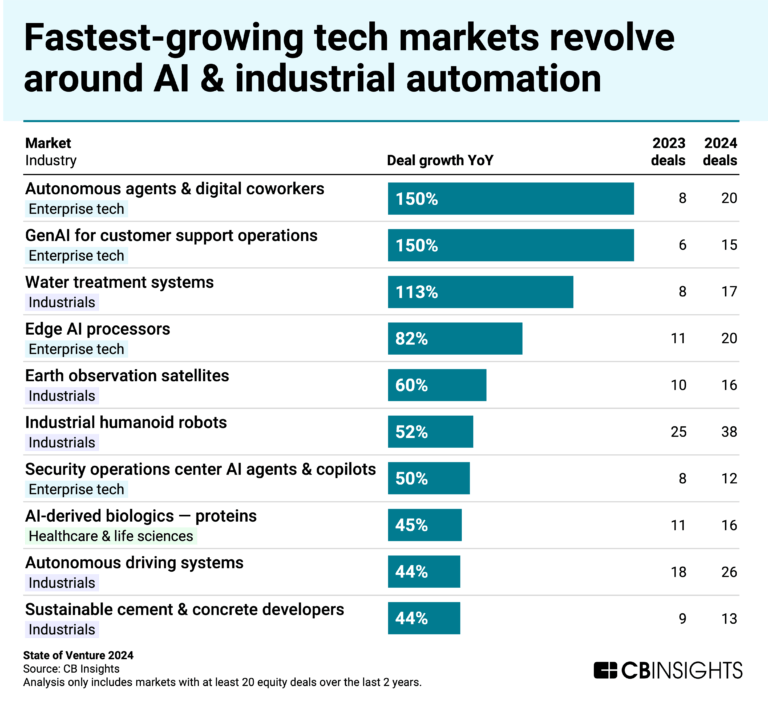

Automazione industriale e intelligenza artificiale al centro dell’innovazione

Tra oltre 1.400 mercati tecnologici monitorati da CB Insights, quelli con la crescita più rapida sono legati all’automazione industriale e all’IA. Le soluzioni di intelligenza artificiale generativa per il supporto clienti, i robot umanoidi industriali e i sistemi di guida autonoma hanno registrato tassi di crescita significativi. Questi mercati non solo attirano finanziamenti ma guidano anche la crescita occupazionale, con un incremento medio del 10-11% nel numero di addetti nel 2024.

In settori più tradizionali, come i servizi finanziari e il retail, la crescita è stata più modesta, evidenziando le difficoltà delle tecnologie emergenti a competere in un contesto di venture capital più selettivo.

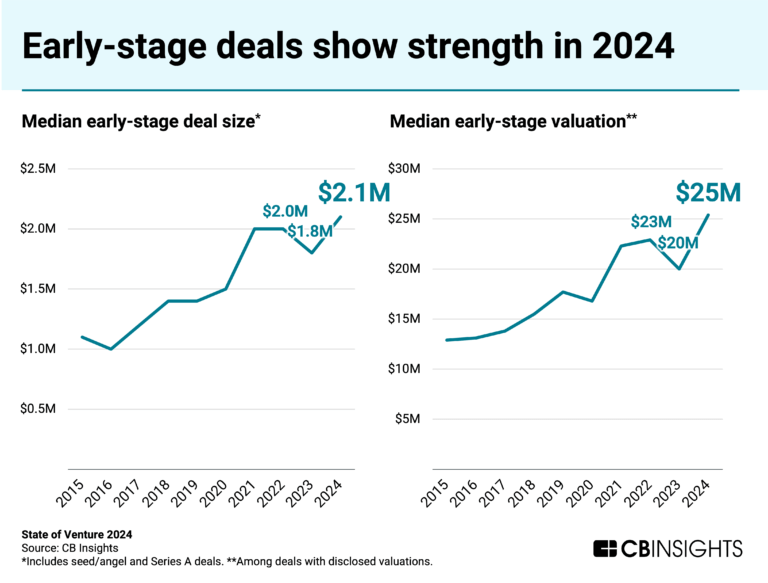

Le startup in fase iniziale prosperano, ma le IPO si fanno attendere

Il 2024 ha visto un boom nei finanziamenti alle startup in fase iniziale, con medie di valutazione che hanno raggiunto i 25 milioni di dollari. Gli investitori preferiscono queste fasi per mitigare i rischi legati alla mancanza di opportunità di uscita nelle fasi avanzate. Tuttavia, le startup in fase iniziale potrebbero affrontare sfide significative nei round successivi se non riescono a dimostrare una crescita sostenibile.

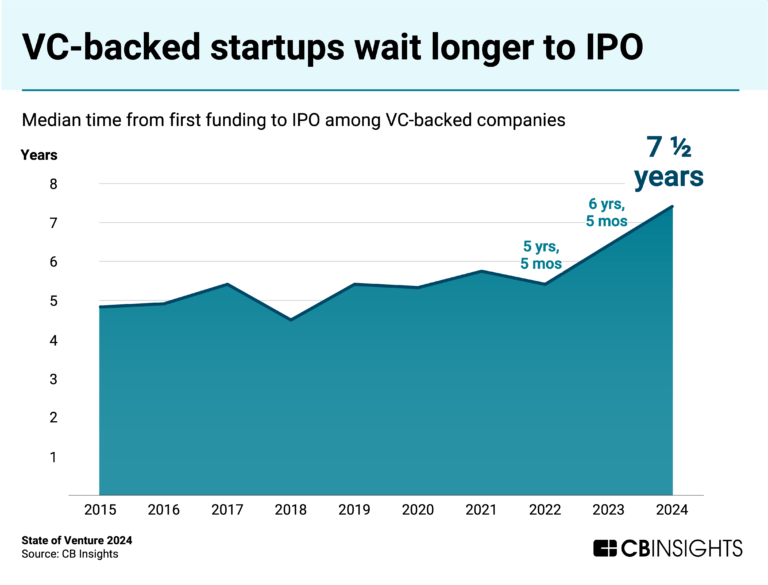

Nonostante l’ottimismo in alcune aree, i tempi medi per arrivare a una IPO si sono allungati a 7,5 anni nel 2024, due anni in più rispetto al 2022. Le condizioni di mercato sfavorevoli spingono molte aziende a optare per finanziamenti privati, ritardando l’ingresso in borsa per evitare il controllo finanziario imposto dal mercato pubblico.

Una nuova era per il Venture Capital

Il 2024 ha segnato l’alba di una nuova era nel venture capital, in cui l’IA ha ridefinito le priorità degli investitori e le dinamiche del mercato. Sebbene le sfide globali abbiano creato un ambiente complesso, la resilienza delle startup IA e l’interesse verso l’automazione industriale indicano opportunità significative per il futuro.

Newsletter – Non perderti le ultime novità sul mondo dell’Intelligenza Artificiale: iscriviti alla newsletter di Rivista.AI e accedi a un mondo di contenuti esclusivi direttamente nella tua casella di posta!