Un grande corteo di protesta si è svolto a Roma contro la politica industriale di Stellantis, segnando un evento significativo poiché è dal 1994 che i sindacati Fiom, Fim e Uilm non manifestavano insieme in un’azione unitaria nel settore automotive. I lavoratori, provenienti da diverse regioni d’Italia, hanno partecipato numerosi, accompagnati anche dai leader dei partiti di opposizione, che hanno espresso solidarietà alle rivendicazioni dei manifestanti.

Stellantis, il quarto produttore automobilistico al mondo, ha vissuto un avvio promettente nel 2021 dopo la fusione tra Fiat Chrysler e PSA Group, ma le sue fortune sono diminuite drasticamente nei mercati azionari. Attualmente, le azioni di Stellantis sono scambiate a un prezzo inferiore rispetto a quello di chiusura del giorno in cui sono state quotate.

Negli ultimi anni, il settore automobilistico ha affrontato sfide significative, con solo tre delle venti maggiori azioni del settore che hanno visto un aumento del prezzo: BYD Company, Ferrari e Honda Motors. Le prospettive a breve termine per Stellantis non sembrano promettenti.

Recentemente, il CEO Carlos Tavares ha dichiarato che l’azienda non ha intrapreso una revisione strategica dei suoi marchi, nonostante un avviso di profitto allarmante e un deterioramento del 60% del prezzo delle azioni negli ultimi sei mesi. Tavares ha attribuito i problemi negli Stati Uniti a un “piccolo errore operativo”, ma ha anche riconosciuto che l’alto livello di inventario è un problema che si prevede sarà risolto entro la fine dell’anno.

Tavares ha anche annunciato che Stellantis intende apportare modifiche alla sua attività nel Regno Unito per affrontare il mandato governativo sui veicoli a zero emissioni (ZEV), che ha avuto un impatto negativo sulla redditività dell’azienda. Ha descritto la situazione come “pericolosa” se le normative superano le aspettative dei consumatori. Se le iniziative ZEV creassero un ambiente “ostile”, Stellantis potrebbe considerare la chiusura di alcuni impianti di produzione nel Regno Unito

Dopo un lungo sciopero durato sei settimane l’anno scorso, in cui il sindacato United Auto Workers (UAW) Americano ha ottenuto un aumento salariale del 25%, i problemi lavorativi sono riemersi. Il sindacato ha pianificato un nuovo sciopero, sostenendo che Stellantis non ha rispettato gli impegni presi l’anno scorso riguardo ai posti di lavoro e agli investimenti.

Le azioni industriali precedenti hanno avuto un costo significativo per Stellantis, con perdite di 3,2 miliardi di dollari durante lo sciopero dell’anno scorso, equivalenti al 6,4% delle entrate del Q4 2023 e circa il 20% del profitto di quel trimestre. Con le attuali condizioni di mercato già deboli, un altro sciopero prolungato potrebbe danneggiare ulteriormente l’azienda.

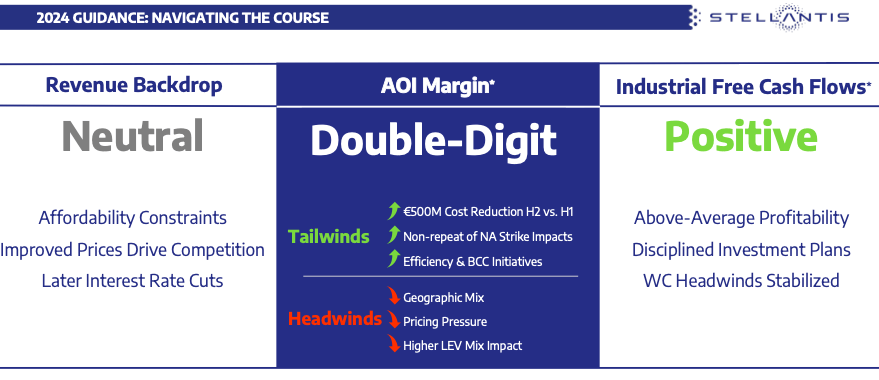

È incoraggiante che Stellantis preveda un margine di reddito operativo rettificato a due cifre, dopo il 10% del primo semestre 2024. Tuttavia, non è certo se raggiungeranno il 12,8% del 2023, considerando l’impatto negativo dei ricavi in calo sugli utili di quest’anno.

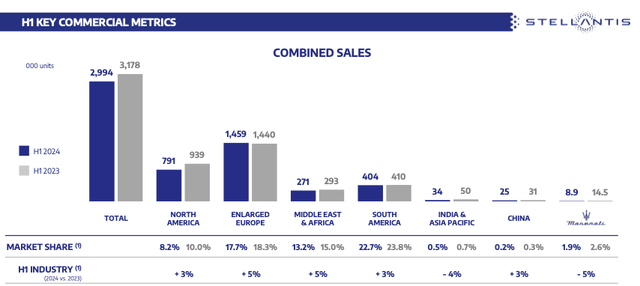

Nel primo semestre del 2024, Stellantis ha registrato una diminuzione dei ricavi del 14% anno su anno, nonostante prezzi stabili. Questa flessione è stata causata da una domanda più debole, con una riduzione delle spedizioni del 10% anno su anno. La quota di mercato nel mercato nordamericano è scesa dall’8,2% al 10% rispetto all’anno precedente.

- Principali Indicatori Finanziari H1 2024:

- Margine lordo sceso al 17,9% (H1 2023: 21,8%)

- Margine operativo riportato al 7,8% (H1 2023: 13,8%)

- Margine netto sceso al 6,6% (H1 2023: 11,1%)

Se gli scioperi dovessero ridurre ulteriormente i guadagni netti come l’anno scorso (834 milioni di dollari), il margine netto sarebbe ancora più basso.

Sebbene Stellantis preveda una crescita “neutra” dei ricavi per il resto dell’anno senza fornire previsioni numeriche specifiche, gli analisti stimano una diminuzione del 7,4% dei ricavi per l’intero anno. Tuttavia, l’azienda prevede che il margine operativo rettificato rimanga in doppia cifra dopo aver registrato il 10% nel primo semestre del 2024.

Le stime degli analisti per l’EPS nel 2024 indicano una diminuzione del 33% rispetto al 2023. Ciò porta il rapporto P/E forward non-GAAP a soli 3,3x, uno dei più bassi tra i produttori automobilistici profittevoli.

Opportunità a Lungo Termine

Nonostante le attuali difficoltà finanziarie e i problemi lavorativi imminenti, Stellantis presenta opportunità per investitori a lungo termine:

Dividendi: Anche se le performance azionarie sono state deludenti dal suo debutto nel mercato oltre tre anni fa, il rendimento totale è rimasto leggermente positivo (+3%). Il rendimento da dividendo degli ultimi dodici mesi è del 10,7%, con l’azienda che mira a un rapporto di distribuzione dei dividendi tra il 25% e il 30% per il 2025.

Quota di Mercato: Nonostante la recente diminuzione della quota di mercato in Nord America, Stellantis rimane un attore significativo nel mercato dei veicoli elettrici (EV), con una leadership nei veicoli elettrificati plug-in hybrid (PHEV) negli Stati Uniti e una quota del 14% nel mercato europeo dei veicoli elettrici a batteria (BEV).

Stellantis affronta sfide significative nel breve termine a causa della sua performance finanziaria in calo e delle questioni lavorative emergenti. Tuttavia, per gli investitori a lungo termine ci sono motivi per rimanere ottimisti grazie alla posizione di mercato dell’azienda nei settori emergenti e alla solidità delle sue prospettive di dividendo. La capacità dell’azienda di superare le attuali difficoltà sarà cruciale per determinare se queste tendenze positive si concretizzeranno nei prossimi anni.