L’Impatto dell’Intelligenza Artificiale sulla Domanda Energetica

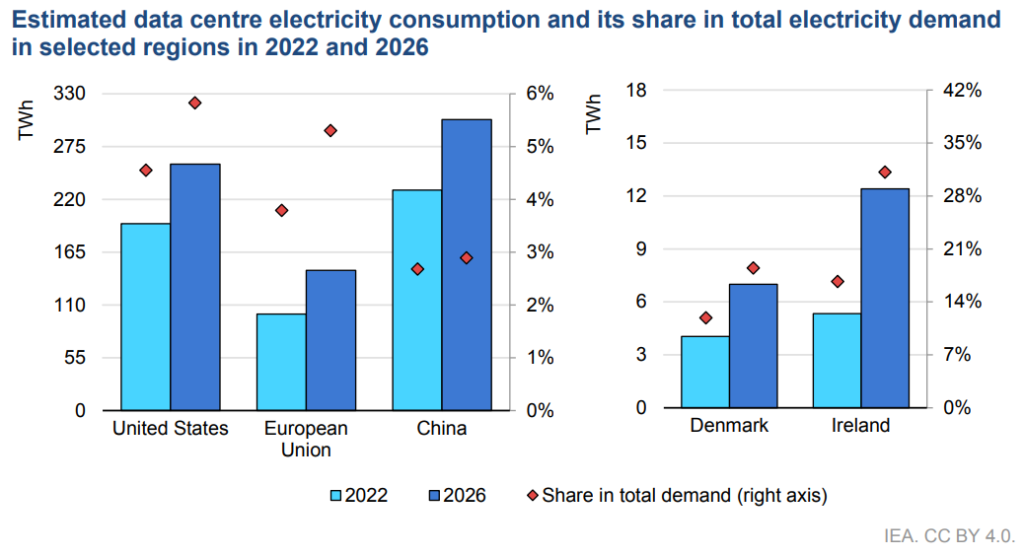

Mentre il numero di iniziative di intelligenza artificiale (IA) cresce, anche la domanda di energia da parte di hyperscaler e data center globali è in aumento. Entro il 2026, si prevede che questi hub globali consumeranno energia quanto l’intero Giappone, sottolineando l’urgente necessità di soluzioni energetiche a lungo termine.

L’energia nucleare potrebbe essere in procinto di svolgere un ruolo cruciale. Il mercato dell’uranio, essenziale per il combustibile nucleare, sta già affrontando vincoli di offerta, creando una sfida per fornitori e acquirenti.

Le politiche pubbliche globali, in particolare le recenti politiche statunitensi, potrebbero alleggerire ulteriormente l’onere per la costruzione di reattori nucleari.

Le Sfide della Domanda Energetica dell’IA

La crescente presenza dell’IA nei data center sta aumentando le densità di potenza a rack, richiedendo a startup di IA, imprese, provider di colocation e giganti di internet di adattare la progettazione e la gestione dei loro data center. Si prevede che la domanda di energia negli Stati Uniti crescerà a un tasso di crescita annuo composto (CAGR) del 2,4% fino al 2030, rispetto a circa lo 0% nell’ultimo decennio.

Si prevede che i data center rappresenteranno 0,9 punti percentuali di questa crescita. La percentuale di consumo di energia dell’IA rispetto al totale dei data center dovrebbe passare dall’8% a un intervallo potenziale del 15-20% entro il 2030, con un CAGR del 25-33%.

Questi fabbisogni energetici previsti sono senza precedenti, e si prevede che gli hyperscaler spenderanno 200 miliardi di dollari in spese in conto capitale solo nel 2024 per soddisfare simultaneamente gli obiettivi di IA e clima.

Il Ruolo dell’Energia Nucleare

L’affidabilità dei reattori nucleari come fonte di energia pulita viene già sfruttata. Con fattori di capacità (una misura di affidabilità) superiori al 90%, l’energia nucleare è posizionata in primo piano nella discussione sull’infrastruttura dell’IA poiché i data center operano quasi 24 ore su 24.

Hyperscaler, proprietari di data center e utility hanno intrapreso azioni per affrontare questi problemi crescenti[1]. Talen Energy ha venduto un campus di 1.200 acri ad Amazon Web Services (AWS) per 650 milioni di dollari, alimentato da una centrale nucleare da 2,5 GW.

Amazon ha anche recentemente presentato domanda per un campus di data center nella contea di Louisa, Virginia, adiacente alla centrale nucleare di North Anna.

Constellation Energy ha accettato di fornire fino al 35% dell’energia per il data center di Microsoft a Boydton, Virginia, dall’energia nucleare.

Nel frattempo, Equinix è diventata la prima REIT di data center di colocation di grandi dimensioni a stipulare un accordo per piccoli reattori modulari nucleari (SMR), firmando un pre-accordo con Oklo per fino a 500 MW di energia nucleare.

Le Sfide del Mercato dell’Uranio

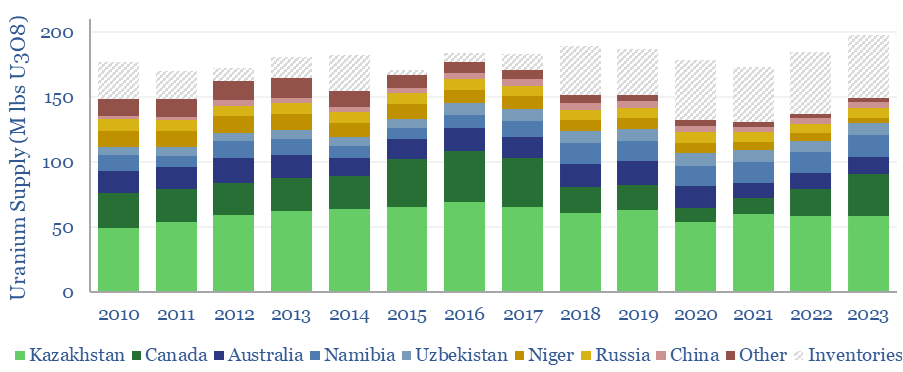

I minatori di uranio sono un componente critico nella catena di approvvigionamento nucleare, data l’importanza del triossido di uranio (U3O8) come principale fonte di combustibile necessaria per i reattori nucleari. La guerra in Ucraina ha portato a un importante cambiamento nella politica nucleare delle nazioni occidentali, poiché Europa e Stati Uniti hanno mirato a diversificare le loro fonti energetiche riducendo la dipendenza dalle risorse naturali russe.

Di conseguenza, il ritmo delle chiusure dei reattori globali si è rallentato e la costruzione di nuove centrali nucleari è aumentata.

Citando cambiamenti nel settore pubblico e privato, le società di servizi pubblici si aspettano che verranno ricercate diverse fonti di energia rinnovabile con il nucleare come soluzione chiave

. I minatori di uranio potrebbero essere in grado di approfittare di una domanda in crescita che potrebbe offrire un maggiore potere di determinazione dei prezzi e prezzi elevati di U3O8.

Il Ruolo degli Stati Uniti nel Settore Nucleare

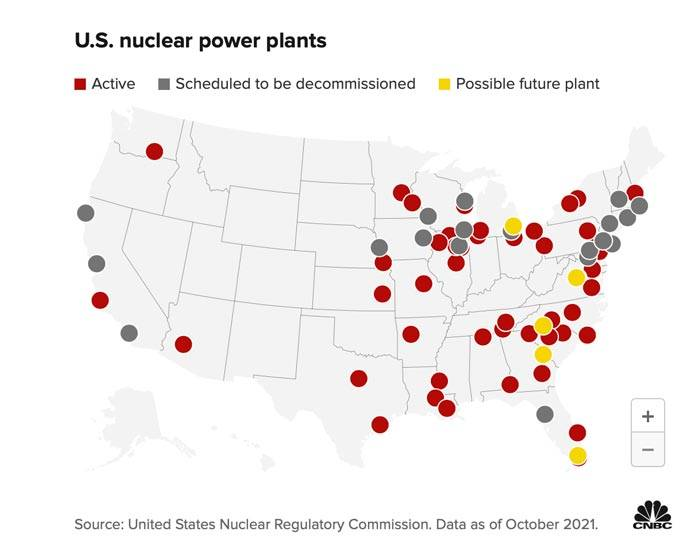

Gli Stati Uniti attualmente operano la più grande flotta di reattori nucleari per uso commerciale ma non hanno nuovi reattori nucleari in costruzione[1]. Le politiche approvate negli ultimi anni hanno mirato a invertire questa tendenza semplificando i processi e abbassando le barriere all’ingresso per nuove tecnologie, come i piccoli reattori modulari (SMR).

Questa è stata una questione bipartisan, e la maggior parte dei pacchetti approvati di recente che hanno avuto un impatto sul settore dell’energia nucleare sono stati approvati con voto a voce o quasi all’unanimità.

La guerra in Ucraina ha promulgato un cambiamento strategico nella politica energetica nucleare degli Stati Uniti.

Gli Stati Uniti stanno di fatto eliminando la Russia come principale fonte di uranio impoverito a basso arricchimento (LEU) non irraggiato entro il 2028 (il 35% delle importazioni totali degli Stati Uniti) attraverso la legge Prohibiting Russian Uranium Imports Act, sbloccando al contempo 2,7 miliardi di dollari in nuovi stanziamenti del Congresso.

La recente legge Accelerated Deployment of Versatile, Advanced Nuclear for Clean Energy (ADVANCE) Act, firmata dal presidente Biden, si basa sulle leggi precedentemente approvate durante l’amministrazione Trump.

Questa legge mira ad aumentare la concorrenza e ridurre alcune tariffe di domanda di licenza, autorizzando al contempo un aumento del personale per accelerare i processi amministrativi al fine di abbreviare i tempi di implementazione dei reattori. I produttori di uranio con capacità di conversione, le società di arricchimento dell’uranio e i produttori di componenti per reattori sono probabili beneficiari.

Il mercato dell’uranio sta già affrontando un deficit significativo mentre si presenta con nuovi venti favorevoli portati dai progressi della tecnologia dell’intelligenza artificiale insieme alle decisioni di politica pubblica globale.

Gli Stati Uniti hanno recentemente adottato nuove leggi aggressive mirate a rivitalizzare il proprio settore dell’energia nucleare, portando innovazioni che potrebbero inaugurare una nuova fase della produzione di energia nucleare.

I mercati spot di U3O8 potrebbero incorporare parte di questa domanda attesa, e i minatori di uranio sembrano esserne consapevoli. Con basse correlazioni di estremità sia con le azioni globali (0,54) che con i mercati delle materie prime in generale (0,42), i minatori di uranio e i produttori di componenti nucleari offrono benefici di diversificazione del portafoglio intriganti e potenziali in un mercato pronto per la crescita.