Quest’anno il Cloud 100 Benchmark Report di Bessmer Venture Partner è stato la più competitiva di sempre, poiché le aziende continuano a rimanere private più a lungo dimostrando al contempo la capacità di sostenere la crescita su larga scala.

Tornando per la sua nona edizione, Bessemer Venture Partners, Forbes e Salesforce Ventures hanno rilasciato la Lista Cloud 100 del 2024, la classifica definitiva delle 100 migliori aziende cloud private al mondo. Dopo un dinamico 2023 in cui abbiamo visto il valore della lista Cloud 100 contrarsi per la prima volta anno su anno, la coorte del Cloud 100 del 2024 stabilisce molteplici record, dimostrando la resilienza delle aziende cloud nell’affrontare questi tempi incerti.

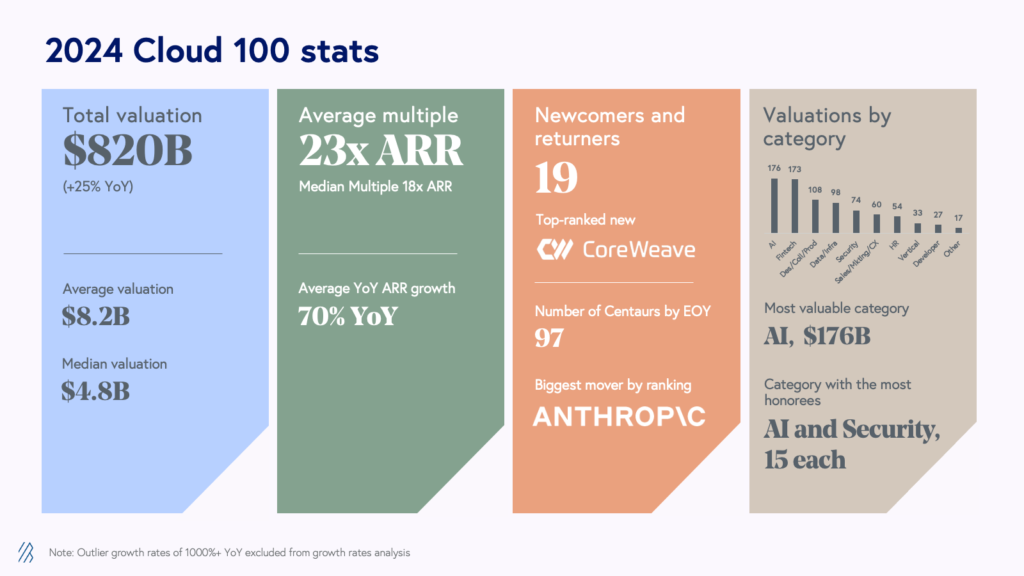

Innanzitutto, il valore della lista Cloud 100 ha raggiunto quest’anno gli 820 miliardi di dollari, un aumento del 25% anno su anno e il valore più alto mai registrato nella storia del Cloud 100 (rispetto al precedente record di 738 miliardi di dollari stabilito dalla coorte del Cloud 100 del 2022).

Diversi fattori hanno guidato questa impressionante ripresa. In primo luogo, le aziende di intelligenza artificiale hanno determinato un massiccio aumento della capitalizzazione di mercato di oltre 100 miliardi di dollari. Inoltre, nonostante le entusiasmanti IPO di Klaviyo e Rubrik dalla lista Cloud 100 del 2023, le incertezze macroeconomiche continuano a trattenere molte aziende software private dall’entrare nei mercati pubblici.

Tuttavia, queste aziende hanno trascorso gli ultimi anni a regolare i loro bilanci e ottimizzare i loro modelli di business per una crescita sostenibile. Sono emerse in gran parte dalle turbolenze di mercato più resilienti che mai, e le loro valutazioni lo riflettono.

In secondo luogo, nonostante le aziende abbiano affrontato un ambiente macroeconomico impegnativo negli ultimi anni, il tempo medio necessario per un’azienda del Cloud 100 per raggiungere lo status di Centauro, superando i 100 milioni di dollari di ricavi ricorrenti annui (ARR), è diminuito costantemente dalla nascita della lista.

È servito in media meno di otto anni alle aziende del Cloud 100 del 2024 per raggiungere lo status di Centauro, rispetto ai dieci anni per la coorte inaugurale del Cloud 100 del 2016.

Le aziende di intelligenza artificiale in particolare hanno dimostrato di essere in grado di scalare più velocemente delle altre, impiegando in media poco più di sei anni per la coorte di quest’anno. Il valore si accumula a queste aziende più velocemente che mai.

In nove anni di Cloud 100, non abbiamo mai visto una coorte competitiva come quella del 2024. Nel Rapporto di Benchmark di quest’anno, riveliamo l’analisi di Bessemer della lista Cloud 100 del 2024 e le lezioni apprese dalle principali aziende cloud private sul mercato.

Il valore complessivo del Cloud 100 del 2024 è di 820 miliardi di dollari rispetto ai 654 miliardi di dollari del 2023, con un aumento del 25% anno su anno.

Le prime 10 aziende del Cloud 100 hanno accresciuto la loro influenza nella lista, rappresentando 299 miliardi di dollari di valore azionario e costituendo il 36% del valore totale della lista (rispetto al 32% nel 2023).

Il valore medio di un’azienda del Cloud 100 è ora di 8,2 miliardi di dollari.

Non sorprende che quest’anno l’intelligenza artificiale sia ora la categoria più valutata con 176 miliardi di dollari (21% del valore della lista), seguita da vicino dal Fintech con 173 miliardi di dollari.

Per rinfrescare la memoria, valutiamo gli ingressi nel Cloud 100 in 10 diverse categorie di cloud computing: AI, Dati e Infrastruttura, Fintech, Design, Collaborazione e Produttività, Vendite, Marketing e CX, Sicurezza, HR, Sviluppatori, Software Verticale e Altro.

Nel 2022, abbiamo introdotto il “Centauro”, un’azienda con un ARR superiore ai 100 milioni di dollari. Nella storia del Cloud 100, non abbiamo mai visto una coorte raggiungere lo status di Centauro così rapidamente: in media, è servito alla coorte del Cloud 100 del 2024 7,8 anni per raggiungere lo status di Centauro, con una media ancora più bassa per le aziende di AI, pari a 6,3 anni. Il 97% degli onorati è previsto raggiungere o superare i 100 milioni di ARR entro la fine dell’anno (rispetto al 95% nel 2023).

Le valutazioni sono ai massimi storici, eppure i multipli delle aziende cloud private continuano a riflettere l’impatto del reset del mercato pubblico iniziato all’inizio del 2022. La valutazione media di un’azienda del Cloud 100 del 2024 è di 8,2 miliardi di dollari, in aumento del 25% anno su anno, un aumento netto rispetto alla valutazione media di 1,1 miliardi di dollari della coorte inaugurale del Cloud 100 del 2016. Allo stesso tempo, il multiplo medio del Cloud 100 è diminuito per il terzo anno consecutivo, passando da 26x l’anno scorso a 23x, rappresentando una diminuzione del 31% rispetto al picco del 2021 di 34x.

Uno sguardo alla lista Cloud 100 del 2024

La lista Cloud 100 del 2024 rappresenta un valore di capitale record di 820 miliardi di dollari, con una valutazione media delle aziende di 8,2 miliardi di dollari, il 25% in più rispetto alla valutazione media dello scorso anno. Diversi fattori hanno contribuito a questa accelerazione della crescita (dopo il calo del valore della lista anno su anno nel 2023), tra cui il fatto che le aziende stanno diventando più grandi rimanendo private più a lungo; i tassi di crescita medi annuali sono rimbalzati dal minimo dell’anno scorso del 55%; e le aziende stanno raggiungendo lo status di Centauro più velocemente che mai. Le startup di AI ad alta crescita hanno particolarmente contribuito al rimbalzo dei tassi di crescita medi quest’anno.

Accogliamo 19 nuovi entranti e ritorni nella lista Cloud 100 del 2024, la maggior parte dei quali nel settore dell’intelligenza artificiale (sette aziende) e nel fintech (quattro aziende). La nuova azienda con il ranking più alto è CoreWeave (#29), seguita da altri nuovi entranti e ritorni come Ramp (#37), Brex (#42), VAST Data (#47), Flock Safety (#49), Airwallex (#54), Clio (#56), Lambda (#84), Perplexity (#85), Cato Networks (#86), Glean (#87), Vercel (#90), Mistral (#92), Island (#93), Runway (#94), Melio (#98), Cohere (#99) e Abridge (#100). (Nota che Figma è anche tornata nella lista al #12 dopo che il tentativo di acquisizione da parte di Adobe non è andato a buon fine.)

Le prime 10 aziende del Cloud 100 rappresentano da sole 299 miliardi di dollari di valore azionario, contando per il 36% del valore complessivo della lista (rispetto al 32% dell’anno scorso). La valutazione media delle prime 10 è più grande che mai, pari a 29,9 miliardi di dollari, con un aumento del 42% anno su anno, e 27 miliardi di dollari in più rispetto alla lista inaugurale del 2016. L’influenza dell’intelligenza artificiale nella lista delle prime 10 non può essere ignorata: non solo ci sono due aziende di modelli fondamentali che sono salite nelle prime 10 negli ultimi due anni (OpenAI e Anthropic), ma ci sono anche due aziende di infrastrutture dati che hanno sperimentato una crescita significativa alimentata dall’AI nei propri business, il che ha anche portato a importanti round di finanziamento nell’ultimo anno (Databricks ha raccolto fondi a una valutazione di 43 miliardi di dollari a settembre 2023, e Scale AI ha raccolto fondi a una valutazione di 13,8 miliardi di dollari a maggio 2024, quasi raddoppiando la sua valutazione).

Mentre le prime quattro aziende rimangono le stesse dell’anno scorso (OpenAI, Databricks, Stripe, Canva), Anthropic è salita per rivendicare il quinto posto, il più grande movimento nella lista di quest’anno (+68 posizioni). Fondata nel 2021, l’azienda è stata valutata l’ultima volta a 19,4 miliardi di dollari a gennaio 2024 secondo i dati di PitchBook. Dal lancio di un anno fa, l’assistente AI di Anthropic, Claude, è ora utilizzato da milioni di persone in tutto il mondo, mentre l’API dell’azienda alimenta decine di migliaia di aziende.

AWS, Microsoft e Google Cloud: Risultati Finanziari Q2 2024 a Confronto

Il secondo trimestre del 2024 ha visto Amazon Web Services (AWS), Microsoft Azure e Google Cloud riportare impressionanti risultati finanziari, generando collettivamente oltre 65 miliardi di dollari di vendite. Questa robusta performance sottolinea il loro dominio nel mercato cloud globale, dove detengono una quota di mercato combinata del 67%.

Highlights delle Performance Finanziarie

Vendite Totali e Annual Run Rate

- Microsoft:

- Vendite Totali: 28,5 miliardi di dollari

- Annual Run Rate: 114 miliardi di dollari

- AWS:

- Vendite Totali: 26,3 miliardi di dollari

- Annual Run Rate: 105,2 miliardi di dollari

- Google Cloud:

- Vendite Totali: 10,3 miliardi di dollari

- Annual Run Rate: 41,2 miliardi di dollari

AWS ha raggiunto un record di vendite totali di 26,3 miliardi di dollari, segnando una tappa significativa nel suo percorso di crescita. Il segmento Intelligent Cloud di Microsoft, che include Azure, ha anch’esso riportato cifre positive, mentre la crescita delle vendite di Google Cloud continua a riflettere la sua influenza in espansione nel mercato.

Crescita delle Vendite su Base Annua

- Google Cloud: aumento del 29%

- Microsoft Azure: aumento del 19%

- AWS: aumento del 19%

L’impressionante crescita del 29% di Google Cloud su base annua evidenzia la sua crescente adozione e posizionamento competitivo, mentre sia AWS che Microsoft Azure hanno dimostrato anche tassi di crescita solidi.

Analisi della Quota di Mercato Cloud

Secondo Synergy Research Group, la quota di mercato cloud per il Q2 2024 è la seguente:

- AWS: 32%

- Microsoft: 23%

- Google Cloud: 12%

AWS mantiene il suo status di leader di mercato, catturando il 32% del mercato globale dei servizi cloud. Microsoft segue con una quota del 23%, mentre Google Cloud detiene il 12%. Questa distribuzione illustra il panorama competitivo, con AWS che guida costantemente dal 2018.

Reddito Operativo

- Microsoft: 12,9 miliardi di dollari

- AWS: 9,3 miliardi di dollari

- Google Cloud: 1,2 miliardi di dollari

Il segmento Intelligent Cloud di Microsoft ha riportato il più alto reddito operativo, riflettendo la sua efficienza e redditività nei servizi cloud. AWS rimane un contributo significativo alla redditività complessiva di Amazon, mentre Google Cloud continua a investire pesantemente nella crescita.

Ricavi delle Società Madri

- Amazon: 148 miliardi di dollari

- Microsoft: 64,7 miliardi di dollari

- Google/Alphabet: 84,7 miliardi di dollari

Le società madri di questi giganti del cloud hanno anche riportato ricavi sostanziali, con Amazon in testa. Queste cifre indicano la salute complessiva e la scala di questi colossi tecnologici.

Conclusione

I risultati finanziari del Q2 2024 per AWS, Microsoft Azure e Google Cloud evidenziano un mercato cloud in crescita, guidato dall’aumento della spesa delle imprese e dalla crescente importanza dei servizi cloud. Con una quota di mercato combinata del 67% e una significativa crescita su base annua, queste aziende sono ben posizionate per continuare a guidare il settore del cloud computing. Il focus sull’innovazione, in particolare nell’intelligenza artificiale e nell’AI generativa, probabilmente spingerà ulteriormente la loro crescita nei prossimi trimestri.