Microsoft è il principale fornitore di cloud pubblico pronto a trarre vantaggio dalla crescita dell’intelligenza artificiale (IA). Non perché il loro cloud generi grandi profitti, ma perché l’ecosistema di Microsoft, oltre al cloud, può sfruttare l’IA per guadagnare. Ad esempio, GitHub Copilot e l’assistenza Copilot sono servizi a pagamento che rappresentano fonti di guadagno nel breve e medio termine.

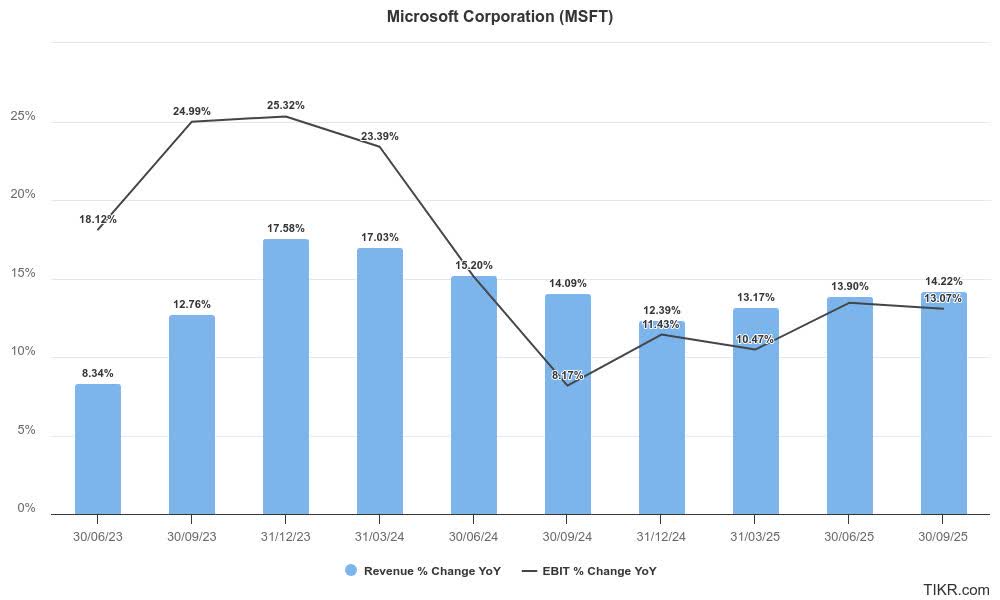

Gli investitori di Microsoft sono probabilmente confusi dal pessimismo del mercato, poiché le azioni della società hanno continuato a scendere dopo il loro iniziale calo post-utile. Di conseguenza, MSFT ha perso tutti i guadagni di luglio 2024, tornando ai minimi visti l’ultima volta a inizio giugno 2024.

La tesi di Microsoft sulla monetizzazione dell’intelligenza artificiale non è sbagliata

Se si guarda alla crescita dei ricavi di Microsoft nel trimestre di giugno, sembra evidente che l’azienda potrebbe affrontare sfide con la diffusione dell’IA. Il management ha cercato di rassicurare il mercato sulle

capacità di Microsoft di monetizzare l’IA generativa.

Microsoft deve investire per restare al passo

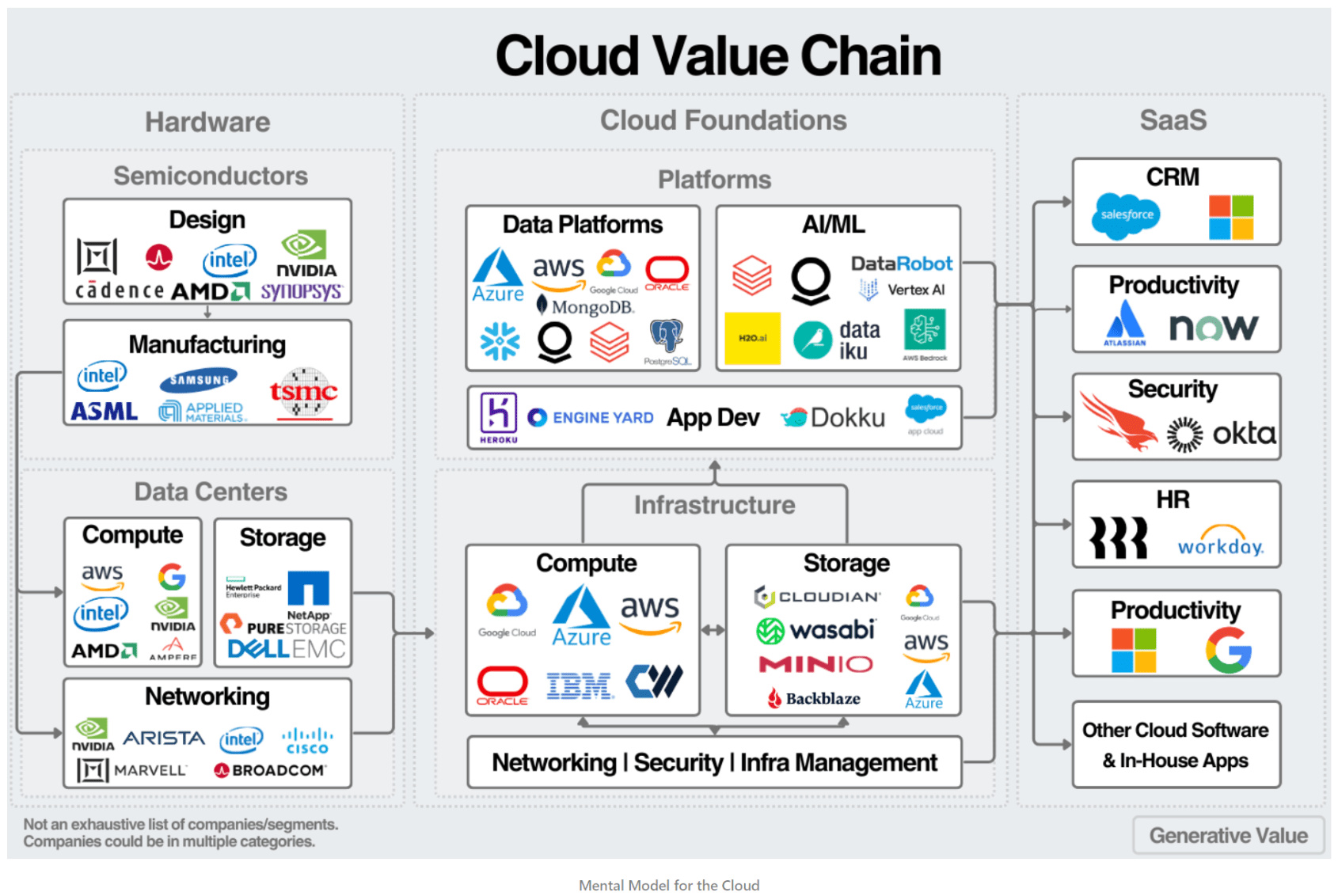

Come visto sopra, la presenza di MSFT nella Cloud Value Chain è ampia. Questa esposizione aiuta l’azienda a capire i segnali di domanda, permettendole di costruire infrastrutture tecniche per la crescita futura.

Non sorprende quindi che l’azienda abbia deciso di investire di più nei data center per aumentare la capacità. La gestione ha evidenziato i limiti di capacità che hanno influenzato la crescita di Azure. Inoltre, Microsoft ha detto che i servizi AI hanno rappresentato “8 punti di crescita”, mostrando le opportunità di monetizzazione dell’AI.

L’enfasi di Microsoft sugli investimenti strategici dovrebbe rassicurare gli investitori. La dirigenza ha fiducia nel “bilanciare gli investimenti tra infrastruttura e esigenze tecnologiche in base alla domanda dei clienti”. L’azienda ha anche ricordato agli investitori che la monetizzazione dell’AI è possibile senza “dover aumentare il CapEx agli stessi alti livelli per sempre”.

Prestazioni di Microsoft nel Q4

L’ultimo report annuale di Microsoft mostra il primo impatto completo da quando ChatGPT di OpenAI è diventato popolare. Le nuove funzionalità di Copilot hanno alimentato la crescita oltre il cloud pubblico:

- Microsoft Office per clienti commerciali: Vendite di 48 miliardi di dollari, con una crescita del 10% rispetto all’anno precedente, in parte grazie agli abbonamenti Copilot Pro.

- Microsoft Office per utenti individuali: Vendite di 6,2 miliardi di dollari, con una crescita del 4%, dimostrando un’accelerazione rispetto al 2% dell’anno scorso.

- LinkedIn: Crescita delle vendite del 9%, più lenta rispetto al 10,5% dell’anno scorso.

- Software Dynamics (ERP e CRM): Vendite di 6,3 miliardi di dollari, in crescita del 19%, superando il 16% dell’anno scorso grazie all’integrazione di Copilot.

- Vendite di Windows: 22,7 miliardi di dollari, con un aumento dell’8%, segnando una ripresa rispetto al calo dell’anno scorso.

- Gaming: Crescita grazie all’acquisizione di Activision Blizzard, contribuendo alla crescita totale delle vendite del 16% di Microsoft nell’anno fiscale 2024.

- Vendite di Bing: 14,3 miliardi di dollari, con un incremento del 3%.

- Segmento dei dispositivi: Vendite in calo del 15%, scendendo a 4,6 miliardi di dollari.

- Cloud e Server: Crescita del 20%, con Azure che ha contribuito al 30% di questa crescita, ma solo l’8% è dovuto all’IA generativa.

L’azienda ha evidenziato i risultati di GitHub Copilot. Più di 77.000 organizzazioni lo hanno adottato, con un aumento del 180% rispetto all’anno precedente.

Copilot rappresenta oltre il 40% del fatturato di GitHub, portando il tasso di fatturato annuale a 2 miliardi di $.

L’azienda prevede di estendere il successo di GitHub ad altri strumenti di produttività nelle sue suite software. Siamo probabilmente solo all’inizio di ulteriori miglioramenti di produttività grazie a Copilot.

Microsoft, a differenza di Amazon, ha una vasta gamma di software e modelli di monetizzazione basati su abbonamento che integrano la sua offerta di IA, migliorando i rendimenti dei suoi investimenti in GPU.

Prospettive future

La digitalizzazione continuerà a supportare il segmento Azure, forse accelerando grazie alla nuova tecnologia IA. Dynamics ha aumentato la sua quota di mercato e continuerà a crescere con l’integrazione di chatbot nel Contact Center. I dispositivi rimarranno volatili, mentre Bing potrebbe beneficiare dell’integrazione di Copilot, anche se la concorrenza dei chatbot potrebbe ridurre il traffico dei motori di ricerca tradizionali.

Spese in conto capitale, margini e valutazione

Microsoft investirà molto nell’infrastruttura AI, con un CapEx di 45 miliardi di dollari nel 2024 e ulteriori investimenti previsti per il 2025. Questi investimenti influenzeranno i margini di profitto, ma Microsoft prevede una crescita a due cifre dei ricavi e del reddito operativo.

La valutazione di Microsoft è attualmente di 30,75 volte il rapporto PE forward, non economica ma giustificata dalla sua posizione dominante nel settore tecnologico.

Nonostante un calo del 13% rispetto al picco del mese scorso, Microsoft rimane ben posizionata per trarre vantaggio dall’IA generativa grazie alla sua vasta suite di prodotti. I bassi prezzi di elaborazione dei token influenzati da OpenAI restringono le opportunità di monetizzazione per i provider di cloud pubblico, ma Microsoft è meglio posizionata rispetto ad AWS per sfruttare l’IA generativa grazie alla sua gamma di software aziendali e di consumo.

Lascia un commento

Devi essere connesso per inviare un commento.