Il fondo speculativo Elliott Management ha dichiarato che Nvidia è in una bolla perché il tema dell’intelligenza artificiale che sostiene il prezzo delle sue azioni è sopravvalutato.

Secondo una lettera del secondo trimestre vista dal Financial Times, Elliott Management ha detto che le mega-cap tecnologiche, come Nvidia, sono in una “terra di bolle” e che l’hedge fund dubita che queste aziende continueranno a comprare GPU di Nvidia in grandi quantità.

Elliott ha affermato che molte applicazioni di intelligenza artificiale non sono pronte per il “prime time” e che molti degli usi previsti “non saranno mai economicamente convenienti; non funzioneranno mai correttamente” e che “consumeranno troppa energia o si riveleranno inaffidabili“.

Le azioni dei produttori di chip hanno subito perdite a causa delle preoccupazioni riguardo alla spesa elevata per l’intelligenza artificiale destinata alle infrastrutture.

Nvidia Corp. è scesa del 6,67% oggi, dopo un guadagno del 120% da inizio anno. Il titolo è anche sceso del 9,23% rispetto a un mese fa.Nvidia è diventata brevemente la più grande azienda al mondo con una capitalizzazione di mercato di oltre 3,3 trilioni di dollari.

Intel Corp. è scesa del 20% dopo la chiusura del mercato di ieri, dopo aver annunciato piani di taglio di circa 15.000 posti di lavoro. Attualmente è in calo del 5,5% rispetto a ieri, del 5,15% rispetto a un mese fa e del 42,19% da inizio anno. Broadcom Inc. è in calo dell’8,5% rispetto a ieri e dell’8% rispetto a un mese fa.

QUALCOMM Inc. è in calo del 9,37% rispetto a ieri e del 17,28% rispetto a un mese fa.

ASML Holding NV è in calo del 5,66% rispetto a ieri e del 14,65% rispetto a un mese fa. Advanced Micro Devices Inc. è in calo dell’8,26% rispetto a ieri e del 14,69% rispetto a un mese fa.

Il fenomeno dei “Magnifici Sette” rappresenta una concentrazione di performance e valutazioni nel mercato azionario che ricorda la bolla delle dot-com.

Sebbene queste aziende abbiano guidato una crescita impressionante, c’è il rischio che le loro valutazioni attuali non siano sostenibili a lungo termine. Gli investitori devono considerare che la performance relativa delle azioni medie potrebbe migliorare quando le valutazioni si normalizzeranno.

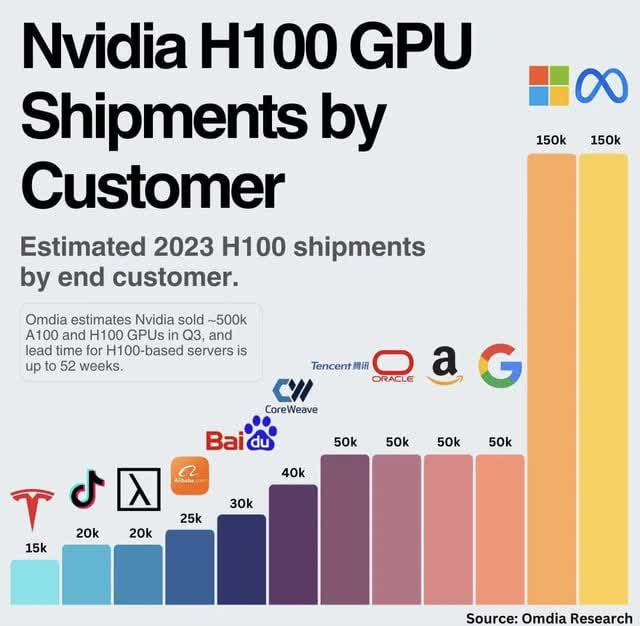

Poiché Nvidia dipende da pochi clienti, un calo della domanda da parte di uno di essi, se non trova sufficienti ritorni sugli investimenti in intelligenza artificiale, potrebbe essere limitato. Tuttavia, c’è un aspetto positivo: Microsoft sembra apprezzare l’hardware Nvidia con Open AI.

Il CEO di Microsoft Satya Nadella e il direttore finanziario Amy Hood hanno dichiarato martedì che l’azienda prevede di investire ancora di più nell’infrastruttura basata su Nvidia il prossimo anno.

AVVISO AI NAVIGANTI

I clienti di Nvidia segnalano che potrebbero aver smesso di comprare GPU extra e che le GPU di Nvidia sono care rispetto alla concorrenza. Meta e Google, due dei principali clienti di Nvidia, hanno dichiarato:

Da Meta:

“Penso che ci siano buone probabilità che molte aziende stiano costruendo troppo e che guardando indietro si possa pensare: oh, forse abbiamo tutti speso miliardi di dollari in più di quanto dovevamo”, ha detto Zuckerberg questa settimana in un podcast con Emily Chang di Bloomberg.

Da Google:

“Quando attraversiamo una curva come questa, il rischio di sottoinvestire è notevolmente maggiore del rischio di sovrainvestire per noi qui”, ha affermato Pichai.

Nella conference call sui guadagni di Alphabet di mercoledì, il CEO Sundar Pichai ha detto che la sua azienda potrebbe benissimo spendere troppi soldi per l’infrastruttura AI, che consiste in gran parte nelle unità di elaborazione grafica (GPU) di Nvidia. Ma vede poca scelta.

Elliott Management ha affermato che l’hedge fund si è tenuto lontano dai “titoli in bolla”, menzionando i “Magnifici Sette”.

La Situazione dei “Magnifici Sette”

Definizione dei “Magnifici Sette”: Tesla (TSLA), Amazon (AMZN), Apple (AAPL), Google (GOOG/GOOGL), Nvidia (NVDA), Microsoft (MSFT) e Facebook (META) sono le sette aziende che hanno avuto una crescita significativa nel mercato azionario, superando di gran lunga la performance media delle altre azioni nell’indice S&P 500.

Performance Eccezionale:

- Nvidia ha registrato una crescita incredibile del 345%.

- Il rendimento medio delle azioni nell’S&P 500 è stato del 16%, mentre i “Magnifici Sette” nel complesso sono aumentati del 94,90%.

- Tuttavia, non tutte le sette hanno avuto la stessa crescita: ad esempio, Tesla è scesa del 5%, mentre Nvidia ha visto la crescita più significativa.

Concentrazione di Profitti:

- La situazione attuale del mercato ricorda la bolla delle dot-com degli anni ’90, dove poche aziende, come Cisco, Intel, Microsoft e Dell, dominavano il mercato.

- Oggi, le cinque maggiori società dell’S&P 500 rappresentano quasi un quarto dell’intero indice, una concentrazione di performance senza precedenti negli ultimi 50 anni.

Analogia con la Bolla delle Dot-com:

- Durante la bolla delle dot-com, il grande entusiasmo per Internet ha fatto sì che pochi leader di mercato ottenessero una quota sproporzionata dei profitti.

- Allo stesso modo, l’attuale entusiasmo per l’intelligenza artificiale ha portato a una situazione simile con Nvidia e altri leader di mercato.

Valutazioni e Rischi:

- Le aziende leader sono valutate a multipli di PE molto alti: Nvidia (PE 70), Amazon (PE 54), Microsoft (PE 40), Apple (PE 34) e Tesla (PE 100).

- Ciò potrebbe indicare che il mercato sta sopravvalutando la capacità di queste aziende di mantenere la loro crescita.

Performance del Mercato:

- Solo il 25% delle azioni ha sovraperformato l’indice S&P 500 finora quest’anno, una deviazione significativa rispetto alla norma.

- Se i “Magnifici Sette” smettessero di registrare rendimenti elevati, il mercato complessivo potrebbe risentirne.

Prospettive Future:

- Il mercato azionario a lungo termine ha reso circa il 9% annuo, con una crescita economica del 5% e dividendi e riacquisti del 4%.

- Si prevede che nel lungo termine, la performance delle azioni medie tornerà in linea con la norma storica, e le valutazioni dei titoli mega-cap si normalizzeranno.

lcune delle informazioni fornite nel presente documento sono state ottenute da fonti terze che riteniamo affidabili, ma non sono garantite. Questo contenuto può contenere dichiarazioni previsionali che utilizzano una terminologia come “potrebbe”, “sarà”, “aspettarsi”, “intendere”, “anticipare”, “stimare”, “credere”, “continuare”, “potenziale” o altri termini simili. Sebbene facciamo tali dichiarazioni sulla base di ipotesi che riteniamo ragionevoli, non vi è alcuna garanzia che i risultati effettivi non differiranno sostanzialmente da quelli espressi nelle dichiarazioni previsionali. Tali dichiarazioni comportano rischi, incertezze e ipotesi e non devono essere interpretate come alcun tipo di garanzia. I lettori sono invitati a non fare eccessivo affidamento sulle dichiarazioni previsionali.

Lascia un commento

Devi essere connesso per inviare un commento.