Sebbene il mercato si concentri sul potenziale rivoluzionario dell’IA, non ha ancora affrontato pienamente i veri ostacoli legati a questa tecnologia emergente. Mentre si cerca di rispondere alla crescente domanda di unità di elaborazione grafica all’avanguardia, emergono nuovi punti critici nella corsa all’IA.

Questi includono l’approvvigionamento di siti per data center, l’allacciamento alla rete elettrica e l’ottenimento di sistemi di raffreddamento adeguati.

Sebbene riteniamo che il mercato troverà soluzioni alla maggior parte di questi problemi, l’elettricità rimane un elemento cruciale e l’accesso stabile alla rete elettrica e alla capacità di generazione di energia rappresenteranno probabilmente sfide durature.

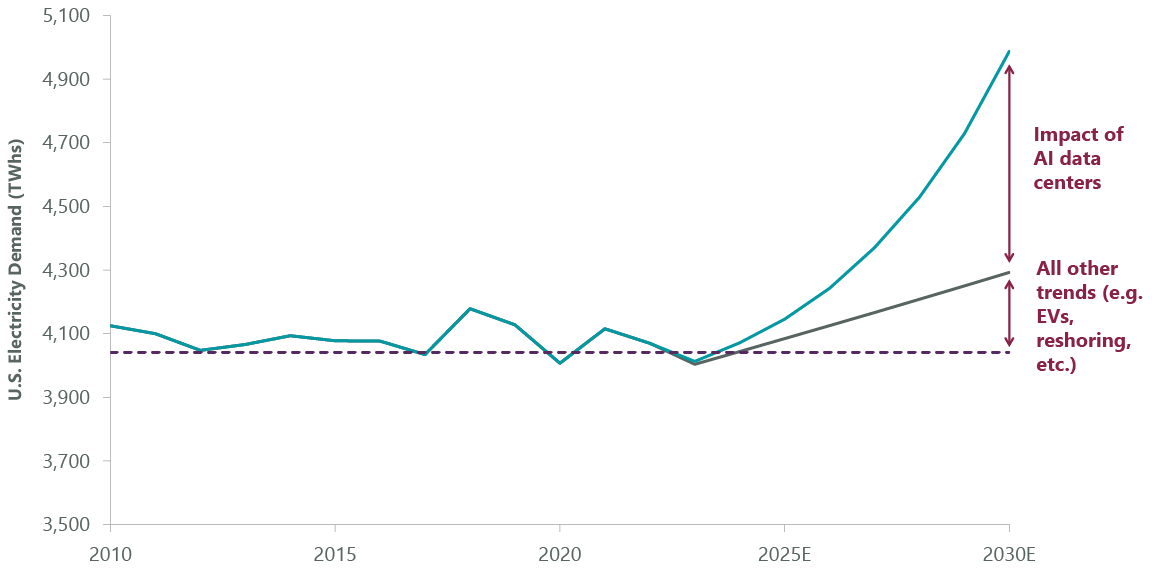

L’innovazione del cloud computing ha già aumentato la domanda di energia nei data center, ma le stime attuali indicano che l’AI richiede fino a 30 volte più elettricità per server. Considerando la quantità di server per rack, i rack nei data center e il numero crescente di data center nel paese, è evidente come l’aumento complessivo della domanda di energia possa diventare un ostacolo non solo per l’ecosistema AI, ma anche per altri utenti di elettricità.

Le stime attuali indicano che gli Stati Uniti si preparano a un incremento della domanda di energia per la prima volta in decenni, con una crescita prevista del 3% nel prossimo decennio, spinta dall’aumento della domanda di AI. Soddisfare questa domanda sarebbe già una sfida in condizioni normali; il fatto che stiamo attraversando e accelerando una transizione energetica globale rende tutto ancora più complesso.

L’intelligenza artificiale determina un forte aumento della domanda di energia

La transizione dai combustibili fossili abbondanti ma inquinanti alle energie rinnovabili, come l’eolico e il solare, introduce ulteriori complessità. L’intermittenza e la variabilità stagionale e quotidiana nella produzione di energia rendono queste fonti rinnovabili meno adatte a soddisfare le attuali stime della domanda. Inoltre, la costruzione delle infrastrutture per l’energia rinnovabile richiede un investimento significativo nelle reti di trasmissione elettrica, poiché i migliori siti per parchi eolici e solari sono spesso lontani dalle aree con alta domanda di elettricità. Di conseguenza, è necessario accelerare la connessione di nuove risorse alla rete, costruire reti di trasmissione e probabilmente investire in combustibili fossili “meno dannosi” come il gas naturale per gestire i rischi di intermittenza e garantire l’affidabilità della rete.

I grandi attori dell’intelligenza artificiale stanno rapidamente influenzando i prezzi dell’energia. I principali protagonisti dell’infrastruttura AI, come Amazon, Google, Microsoft, Meta e Oracle, non stanno aspettando e sono pronti a mettere alla prova i sistemi esistenti. Non è sorprendente che, date queste difficoltà, l’energia stia diventando rapidamente il principale collo di bottiglia per la realizzazione di data center AI più sostanziali. Anche se queste aziende ottengono tutti i permessi e le attrezzature necessarie, i tempi di consegna per l’allacciamento dell’energia si stanno rapidamente allungando.

Di conseguenza, molte di queste aziende stanno bypassando completamente la rete, rivolgendosi direttamente alle compagnie elettriche commerciali per acquistare elettricità tramite contratti a lungo termine, spesso con un premio significativo rispetto ai prezzi dell’energia prevalenti. Prevediamo che questi accordi diventeranno più comuni man mano che queste aziende si concentrano sulla velocità, e che emergeranno ulteriori accordi vantaggiosi per i produttori di energia. Mentre la nuova energia rinnovabile avrà un ruolo cruciale, il passaggio diretto a fonti di energia consolidate permetterà ai data center di entrare in funzione più velocemente, mettendo maggiore pressione sulle risorse esistenti. Tuttavia, ciò che è vantaggioso per i grandi player dell’AI non necessariamente lo è per il resto della società.

Prendiamo ad esempio l’accordo recente tra Amazon e il produttore di energia nucleare Talen Energy, in cui Amazon ha stipulato un contratto per acquistare oltre 1 gigawatt (GW) di energia con un premio del 50% rispetto ai prezzi prevalenti. Questa enorme quantità di elettricità, invece di supportare l’affidabilità della rete e mantenere bassi i prezzi dell’energia, servirà solo ad Amazon. Un mercato ben funzionante prevederebbe nuove aggiunte per compensare questo prelievo di energia da parte di Amazon, ma i colli di bottiglia nella connessione alla rete per questa nuova energia hanno portato gli operatori di rete locali a smettere completamente di accettare nuove domande a causa dell’enorme arretrato.

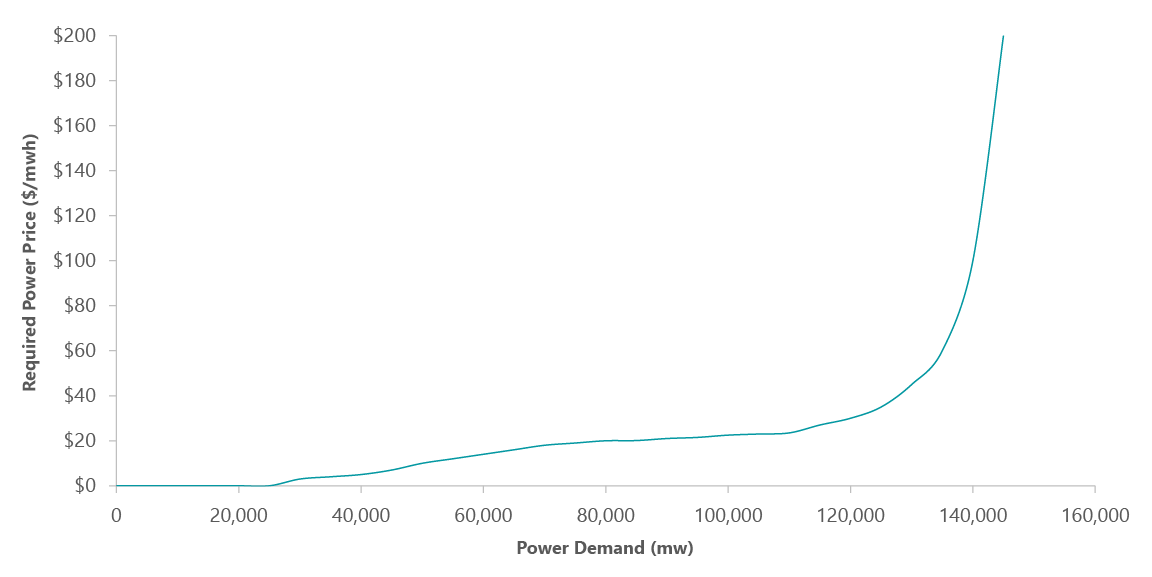

Accelerare la crescita della domanda senza un’adeguata offerta compensativa significa bollette più alte per consumatori e aziende, che saranno implicitamente chiamati a sovvenzionare le ambizioni di intelligenza artificiale di Amazon. Inoltre, il prezzo richiesto per adeguarsi alla curva di fornitura di energia non è minimamente lineare. Una volta esaurite le risorse di generazione di energia meno costose, il prezzo richiesto per generare una certa quantità di energia inizia a salire vertiginosamente, intorno ai 130 GW, poiché alle risorse “di picco” più costose viene chiesto di produrre elettricità durante i periodi di alta domanda, tipicamente nelle giornate molto calde o molto fredde.

Sebbene l’accordo da 1 GW di Amazon possa sembrare insignificante rispetto ai 130 GW, data questa non linearità, rimuoverlo dal sistema può avere un impatto sproporzionato sui prezzi dell’energia elettrica nel mercato complessivo, influenzando decine di milioni di persone. Gli operatori della rete elettrica prevedono un picco di carico invernale di circa 135 GW. Se la domanda in questo mercato è di 100 GW, rimuovere 1 GW dall’offerta ha solo un impatto frazionario sui prezzi totali dell’energia elettrica. Tuttavia, a 135 GW, dove la curva sottostante inizia a salire significativamente, è facile intuire un impatto molto più rilevante sui prezzi dell’energia elettrica di mercato.

Considerando che i concorrenti di Amazon hanno sicuramente notato la sua capacità di accelerare la strategia AI tramite l’acquisizione di Talen, è molto probabile che altri seguano l’esempio in questo mercato, riducendo ulteriormente la domanda e l’offerta. Di conseguenza, un aumento esponenziale dei prezzi dell’energia è una possibilità concreta nei prossimi anni. Inoltre, l’estrazione di quel carico di base dalla rete spingerà le utility a fare maggior affidamento sulle energie rinnovabili per soddisfare la domanda di picco, con il rischio di non riuscire a supportarla a causa della loro incapacità di aumentare sostanzialmente la produzione, diversamente dalle centrali a gas e a carbone. Nel peggiore dei casi, i blackout potrebbero diventare una possibilità reale.

Prezzo e offerta non sono una relazione lineare

Qualsiasi combinazione di prezzi significativamente più elevati e declino dell’affidabilità della rete potrebbe generare una forte resistenza politica alle implementazioni di IA. Gli sviluppatori di IA dovranno contribuire equamente ai costi, piuttosto che trasferire l’onere ai consumatori attraverso tariffe più alte. Le grandi aziende tecnologiche potrebbero essere svantaggiate nelle nuove connessioni alla rete, a causa del minore impatto economico locale rispetto ad altre opzioni come le nuove fabbriche. Se ciò accadesse, la crescita accelerata prevista per molti di questi titoli potrebbe confrontarsi con una realtà più lenta e lineare, portando a un significativo ridimensionamento delle aspettative.

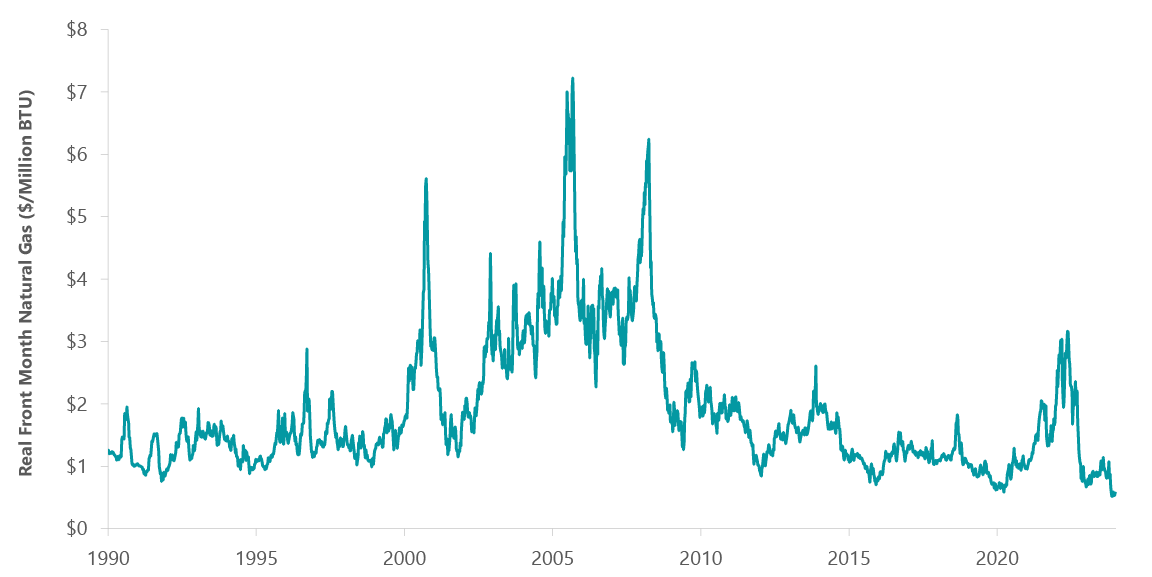

Fortunatamente, questa situazione di crescita della domanda che si scontra con un settore energetico storicamente stagnante è stata parzialmente mitigata dall’aumento dell’offerta di gas naturale negli Stati Uniti durante l’era dello scisto. Fonte di energia dominante per la produzione di elettricità, l’estrazione di energia dallo scisto ha incrementato notevolmente la produttività dei pozzi, sostenendo una crescita dell’offerta che ha superato la domanda. Anche con l’incremento della domanda di gas, destinata ad aumentare con la crescente richiesta di energia elettrica, i prezzi del gas naturale sono attualmente vicini ai minimi storici.

prezzi del gas naturale negli Stati Uniti prossimi ai minimi storici

Opportunità di Intelligenza Artificiale nei Servizi di Pubblica Utilità e nell’Energia

Il passaggio a prezzi più elevati dell’energia è uno dei principali motori delle azioni cicliche ad alta intensità di capitale, spesso sottovalutato dagli investitori, creando così opportunità sfruttabili per gli investitori di valore. Mentre gli sviluppatori di mega capitalizzazione e le aziende IT ad alta crescita attirano gran parte dell’entusiasmo degli investitori per l’intelligenza artificiale, si stanno aprendo opportunità interessanti anche nei settori dei servizi di pubblica utilità e dell’energia.

Con una crescita prevista della domanda di energia elettrica del 3% o più, una delle maggiori opportunità risiede nei fornitori di energia elettrica del settore dei servizi di pubblica utilità. Investimenti significativi nella produzione di energia e nella capacità della rete elettrica sono giustificati da prezzi dell’energia più elevati. Le aspettative di lungo termine per la determinazione del prezzo dell’energia elettrica, basate su una maggiore domanda dovuta all’intelligenza artificiale, hanno spinto le azioni di Vistra e Constellation Energy verso l’alto nel 2024, con un ulteriore potenziale di crescita grazie all’incremento della domanda di intelligenza artificiale.

Inoltre, con le grandi aziende tecnologiche alla ricerca di maggiori fonti di energia rinnovabile, lo sviluppatore di energie rinnovabili AES potrebbe essere uno dei principali beneficiari della domanda sostenuta di energia in rete e fuori rete. Sebbene AES non abbia ancora visto uno slancio al rialzo, crediamo che i rendimenti dei progetti aumenteranno e la crescita potrebbe accelerare grazie alla domanda di energie rinnovabili.

I beneficiari più diretti di un rimbalzo nei prezzi del gas naturale sarebbero i produttori, che dovrebbero vedere notevoli opportunità di creazione di valore a lungo termine. EQT, grazie all’abbondanza di gas naturale relativamente economico e al suo profilo più ecologico rispetto ad altri combustibili fossili, è pronto a vedere una crescita significativa. Questo non solo attraverso una maggiore domanda da parte delle centrali elettriche esistenti, ma anche dalla costruzione di nuove turbine a gas naturale e impianti di gas naturale liquefatto (GNL) sia negli Stati Uniti che all’estero.

L’intelligenza artificiale, come tutte le forme di cognizione, richiede molta energia, e gli investitori abituati a considerare l’innovazione digitale come puramente deflazionistica potrebbero rimanere sorpresi. Il percorso più probabile è quello di un aumento dei prezzi dell’energia nei mercati con infrastrutture di intelligenza artificiale sovradimensionate. La complessità di alimentare data center su larga scala potrebbe essere sottovalutata dagli investitori, rappresentando un rischio per la crescita dell’IA e la performance a lungo termine di molti titoli legati all’AI. Considerando la concentrazione generazionale del mercato in questi titoli, riteniamo che una parte significativa della capitalizzazione di mercato accumulata da questi titoli probabilmente si sposterà verso altre aree del mercato, favorendo portafogli value con un orientamento lontano dalle mega capitalizzazioni e una maggiore consapevolezza delle opportunità in settori ciclici ad alta intensità di capitale.

In Italia

Eni sta potenziando significativamente la sua infrastruttura di supercalcolo con il nuovo sistema HPC6, che aumenterà la potenza di calcolo disponibile fino a raggiungere un picco di 600 milioni di miliardi (600 petaFLOP/s) di operazioni in virgola mobile al secondo. Questo rappresenta un incremento di un ordine di grandezza rispetto ai precedenti sistemi HPC4 e HPC5, che combinati raggiungevano una potenza di 70 petaFLOP/s.

HPC6 è stato sviluppato in collaborazione con Hewlett Packard Enterprise e utilizzerà tecnologia AMD, incluse le CPU EPYC e le GPU Instinct. Il nuovo sistema sarà ospitato nel Green Data Center di Eni a Ferrera Erbognone, uno dei centri di calcolo più efficienti e a basso impatto ambientale in Europa, alimentato in parte da un impianto fotovoltaico e con un innovativo sistema di raffreddamento a liquido.

Questa massiccia espansione delle capacità di supercalcolo di Eni è fondamentale per supportare la ricerca scientifica e l’ingegneria nella transizione energetica dell’azienda. Il supercalcolo e l’intelligenza artificiale consentiranno a Eni di eseguire carichi di lavoro ad alta intensità di dati e immagini per l’individuazione di nuove fonti energetiche, incluse le rinnovabili.

Eniquantic è stata lanciata per sviluppare un sistema di calcolo quantistico a tutto spettro capace di risolvere problemi complessi in aree come ottimizzazione matematica, modellazione, simulazione e intelligenza artificiale per supportare gli sforzi di transizione energetica di Eni.

Eniquantic utilizzerà il potere dei supercomputer HPC di Eni per esplorare le integrazioni tra architetture quantistiche e classiche, nonché testare l’efficacia degli algoritmi di calcolo quantistico su casi d’uso relativi all’energia.

La nuova società combina l’esperienza operativa e industriale di Eni con la conoscenza di calcolo quantistico di ITQuanta, che ha esperti internazionalmente riconosciuti in fisica atomica, informazione e calcolo quantistico.

Eniquantic è il secondo progetto lanciato come parte del costruttore di venture di Eni, Eniverse, che mira a sfruttare le competenze interne e le soluzioni tecnologiche per creare nuove iniziative di business a alto potenziale.

La partecipazione iniziale di Eniquantic è del 94% Eni e del 6% ITQuanta, con il Prof. Massimo Inguscio di ITQuanta come Presidente e Dario Pagani di Eni come CEO.

Newsletter – Non perderti le ultime novità sul mondo dell’Intelligenza Artificiale. Iscriviti alla newsletter di Rivista.AI e accedi a un mondo di contenuti esclusivi direttamente nella tua casella di posta!

Lascia un commento

Devi essere connesso per inviare un commento.