La definizione della bolla dot-com

La bolla dot-com ha indicato un rapido aumento dei valori azionari delle società tecnologiche statunitensi guidato da investimenti in aziende incentrate su Internet in un mercato rialzista alla fine degli anni ’90. I mercati azionari hanno vissuto un’espansione notevole durante questa fase, in particolare l’indice Nasdaq incentrato sulla tecnologia è salito da meno di 1.000 a oltre 5.000 dal 1995 al 2000. Tuttavia, lo scenario è cambiato nel 2000, portando al crollo della bolla tra il 2001 e il 2002, facendo precipitare le azioni in un mercato ribassista.

Dopo il crollo, l’indice Nasdaq, che era quintuplicato dal 1995 al 2000, è crollato dal suo picco del 10 marzo 2000 a un punto molto più basso nell’ottobre 2002, segnando un calo del 76,81%. Entro la fine del 2001, numerosi titoli dot-com hanno affrontato l’insolvenza, inclusi importanti titoli tecnologici come Cisco, Intel e Oracle, che hanno perso oltre l’80% del loro valore. Ci sono voluti 15 anni per l’indice Nasdaq per riconquistare il suo picco, raggiungendo questo traguardo il 24 aprile 2015.

Il declino della bolla dot-com

Gli anni ’90 sono stati un periodo di rapidi progressi tecnologici in diversi settori. Tuttavia, è stata la commercializzazione di Internet a stimolare una crescita di capitale senza precedenti. Mentre i colossi tecnologici come Intel, Cisco e Oracle hanno spinto una crescita organica nel settore tecnologico, sono state le nascenti entità dot-com a alimentare la crescita del mercato azionario a partire dal 1995.

La bolla successiva, in espansione nei cinque anni successivi, prosperava su capitale a basso costo, finanziamenti facili, fiducia del mercato e speculazione sfrenata. I venture capitalist, ansiosi di scoprire il prossimo grande successo, hanno investito liberalmente in qualsiasi azienda che avesse un “.com” nel suo nome. Le valutazioni si basavano su guadagni e profitti previsti che erano lontani se il modello di business si fosse rivelato valido, con gli investitori che ignoravano prontamente i fondamentali convenzionali.

Società prive di ricavi, profitti e in alcuni casi persino di un prodotto finito, sono andate in borsa attraverso IPO che hanno visto i loro prezzi azionari triplicare e quadruplicare in un solo giorno, scatenando frenesia tra gli investitori.

L’indice Nasdaq ha raggiunto il suo apice il 10 marzo 2000 a 5.048 – quasi il doppio rispetto all’anno precedente. Diverse importanti società tecnologiche come Dell e Cisco hanno scaricato quote sostanziali delle loro azioni quando il mercato ha raggiunto il picco, scatenando la vendita di panico tra gli investitori. In poche settimane, il mercato azionario ha perso il 10% del suo valore totale.

Mentre i fondi di investimento diminuivano, così anche il nutrimento delle dot-com a corto di cassa. Le società che avevano raggiunto capitalizzazioni di mercato di centinaia di milioni sono crollate rapidamente a zero in poco tempo. Entro la fine del 2001, la maggior parte delle società dot-com quotate in borsa è fallita, portando all’evaporazione di trilioni di dollari di investimenti.

La durata della bolla dot-com

La bolla dot-com è durata circa due anni dal 1998 al 2000, con il periodo tra il 1995 e il 1997 che ha gettato le basi per ciò che sarebbe seguito.

Svelare i trigger dietro il crollo della bolla dot-com

La bolla dot-com è implosa mentre i flussi di capitale si prosciugavano. Prima dello scoppio della bolla, tassi di interesse storicamente bassi, l’adozione di Internet e una fascinazione per le società tecnologiche hanno facilitato un flusso libero di capitale, in particolare per le startup prive di un track record comprovato. Le valutazioni sono aumentate fino a quando i fondi non si sono esauriti, portando al crollo di aziende, molte delle quali prive di un piano aziendale o di un prodotto valido, precipitando il crollo del mercato.

Lezioni dalla bolla dot-com

Mentre le società dot-com stesse sono scomparse, Internet e l’infrastruttura costruita durante l’era della bolla sono diventati parte integrante della vita moderna. I massicci investimenti in cavi in fibra ottica e altre infrastrutture digitali durante il periodo della bolla hanno gettato le basi per la prossima ondata di servizi e applicazioni basati su Internet.

Inoltre, le abitudini e i comportamenti acquisiti durante l’era dot-com, come vivere e lavorare online, sono diventati radicati nella nostra vita quotidiana. Le società dot-com hanno fatto da “rotelle” per Internet, insegnandoci ad abbracciare il mondo digitale.

La bolla dot-com evidenzia anche i pericoli della speculazione eccessiva, della sopravvalutazione e della mancanza di modelli di business fondamentali. Gli investitori dovrebbero essere cauti nel rincorrere la “prossima grande cosa” senza valutare a fondo l’attività sottostante e la sua sostenibilità a lungo termine.

Confronto con le attuali dinamiche di mercato

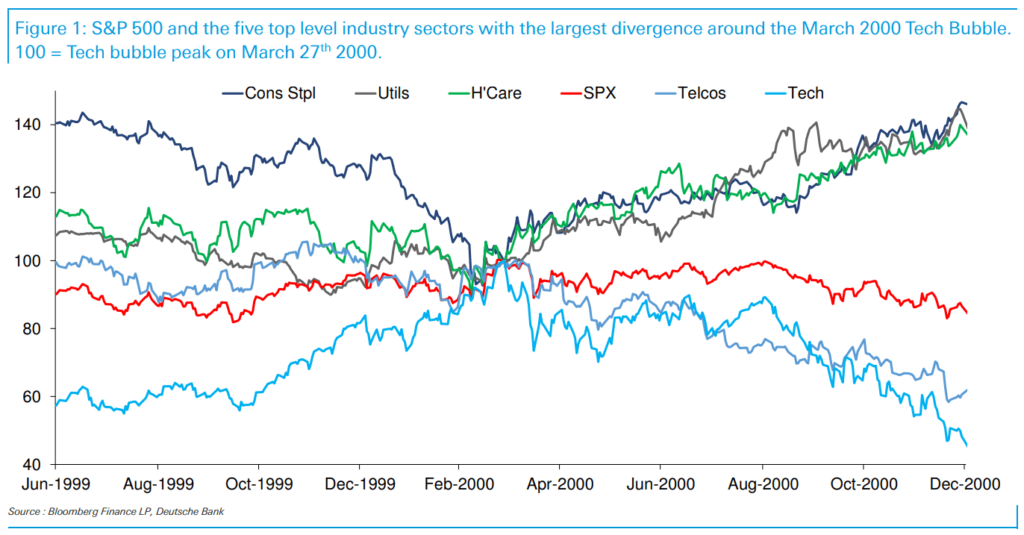

Le attuali dinamiche di mercato mostrano alcune somiglianze con l’era della bolla dot-com, con una concentrazione delle prestazioni di mercato in poche grandi società tecnologiche. La divergenza tra l’indice composito S&P 500 (ponderato per capitalizzazione di mercato) e l’indice S&P 500 Equal Weight suggerisce che il mercato più ampio potrebbe sottoperformare i grandi leader tecnologici.

Non siamo agli albori di una grande rotazione, ma gli eventi che hanno preceduto lo scoppio della bolla tecnologica del 2000 potrebbero illuminare le dinamiche attuali, ha dichiarato Jim Reid della Deutsche Bank Research.

“Questo è l’inizio di una grande rotazione?”

“Solo una persona molto coraggiosa, o forse sciocca, avrebbe fiducia in una simile affermazione, ma mi ha ricordato un po’ le tendenze del 2000, quando il picco della tecnologia ha segnato un’enorme rotazione molto prima che il mercato complessivo vedesse i suoi maggiori cali”.

Jim Reid della Deutsche Bank Research

Venerdi 13 Luglio 396 titoli dell’indice S&P 500 erano in rialzo, ma l’indice complessivo è sceso dello 0,88%. “È stato il divario più ampio tra la performance complessiva dell’S&P 500 e quella dell’S&P 500 a ponderazione equa dall’annuncio del vaccino Pfizer nel novembre 2020”, ha scritto Reid nella nota del grafico del giorno.

Questo è stato causato dal calo delle performance delle “Magnifiche Sette”: Apple, Microsoft, Nvidia, Alphabet, Amazon, Meta e Tesla, che hanno registrato un calo del 4,26%. L’indice S&P 500 equal weight è aumentato dell’1,17% e il Russell 2000 è salito del 3,57%, segnando la sua migliore giornata da novembre scorso.

Tuttavia, è importante notare che l’attuale situazione non è necessariamente un precursore di un crollo simile a quello della dot-com. I fattori sottostanti, come la forza dell’economia più ampia, la maturità del settore tecnologico e l’ambiente normativo, potrebbero essere diversi. Ciononostante, le lezioni della bolla dot-com dovrebbero servire da monito per gli investitori a mantenere un portafoglio bilanciato e ben diversificato e a diffidare della speculazione eccessiva e della sopravvalutazione.

Lascia un commento

Devi essere connesso per inviare un commento.